Sarbanes-Oxley Act (SOx)

Tätigkeitsbereiche

Die Prüfung der Ordnungsmäßigkeit der Bilanzierung ist ein wesentlicher Bestandteil des Reporting nach US-GAAP.

Ausgangspunkt für eine deutsches Tochterunternehmen ist dabei üblicherweise der monatliche Fragebogen des Mutterunternehmens.

Um diesen Fragebogen korrekt beantworten zu können, setzt dies zwangsläufigerweise ein entsprechendes IKS voraus, um im Zweifelfall nachweisen zu können, dass die Anforderungen ordnungsgemäß erfüllt wurden.

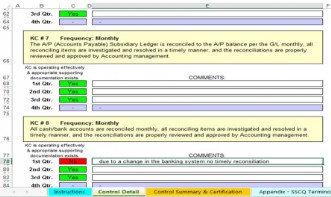

Denn im Gegensatz zu unseren nationalen Vorschriften, die zwar das Vorhandensein eines IKS fordern, dessen Ausführung aber dem betroffenen Unternehmen überlassen, sind Umfang und Technik der durchzuführenden Kontrollen, der sogenannte Top Down Risk Based Approach (TDRBA), durch Leitlinien der SEC und den Auditing Standard No. 5 (AS 5) der US-Aufsichtsbehörde für Wirtschaftsprüfer PCAOB detailliert festgelegt.