Modularer Aufbau

Konzept

Ausgangssituation:

Das Unternehmen beabsichtigt, ein innerbetriebliches Kontrollsystem (Steuer-IKS) aufzubauen. Aufgrund eingeschränkter Ressourcen sollte dieses System schrittweise aufgebaut werden.

Lösungsansatz:

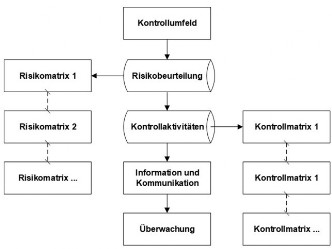

Neben den allgemeinen Anforderungen des Kontrollumfeldes, der Information und Komunikation sowie der Überwachung wurden die beiden Zentralbereiche Risikobeurteilung und Kontrollaktivitäten modular aufgebaut, d.h. die jeweiligen steuerlichen Anforderungen in Einzelschritte unterteilt und bearbeitet. Somit können noch offene oder neue Aufgaben im weiteren Verlauf nach Bearbeitungsfortschritt in die Datenbanken der Risiko- und Kontrollmatrices aufgenommen werden.