Rechnungswesen

Tätigkeitsbereiche

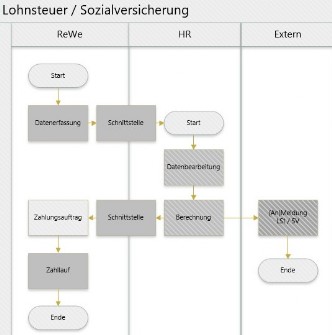

Die Anforderungen an die Buchhaltung steigen kontinuierlich - sowohl inhaltlich also auch zeitlich. Durch diesen Druck wächst das Risiko von Fehlern exponential. Mithin ist Zeit- und Wissensmanagment ein wesentlicher Bestandteil eines IKS. Aber was nützt das beste Wissen, wenn anderen Abteilungen im Unternehmen nicht bewusst ist, wie weit sie mit ihrer Arbeit das Rechnungswesen beeinflussen?

Umgekehrt ist eine exakte Kontrolle der buchhalterischen Prozesse aus Sicht der Steuerabteilung unabdingbar, dirigieren doch diese Vorprozesse den steuerlichen Kernprozess zum Teil massiv.

Das nächste Problem: Wie sind in einem einheitlichen ERP-System die Schnittstellen eingerichtet?

Bevor Sie jetzt vorschnell antworten, dass dies "Aufgabe der IT" sei, so stimmt dies nur insoweit, als wie es um die technische Umsetzung geht - für die Richtigkeit des Ergebnisses bleiben Sie im Rechnungswesen verantwortlich.

Wenn das Unternehmen dann noch die internationalen Bilanzierungsvorschriften anzuwenden hat, kommt eine weiteres Rsikofeld hinzu: Wie ist sichergestellt, dass die Überleitung von HGB nach IFRS oder US-GAAP richtig und vollständig ist?