Kooperativer Aufbau

Konzept

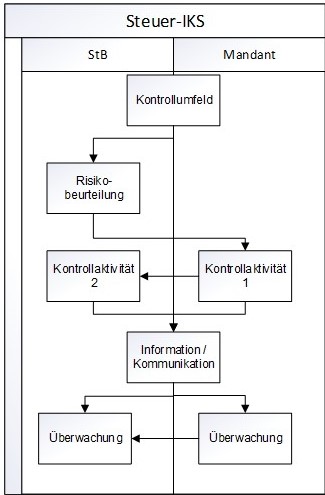

Ausgangssituation:

Im Rahmen einer Betriebsprüfung wurde die fehlende Absprache zwischen steuerlichem Berater und seinem Mandanten über die Durchführung und Überwachung erforderlicher Kontrollen bemängelt.

Lösungsansatz:

In Zusammenarbeit mit beiden Parteien wurden die einzelnen Anforderungen eines Steuer-IKS bestimmt sowie deren Bearbeitung und Überwachung festgelegt.