national - Interne Kontrolle & Bilanzierung

Hauptmenü:

Bilanzierung

Spätestens seit dem Geschäftsjahr 2015 ist ein Interne Kontrollsystem in das "buchhalterische Bewusstsein" eines jeden Unternehmens gerückt - vollkommen unabhängig von seiner Größe.

Und damit sind nicht die geänderten Vorschriften des HGB durch das BilRUG gemeint - sie kommen "nur noch" erschwerend hinzu!

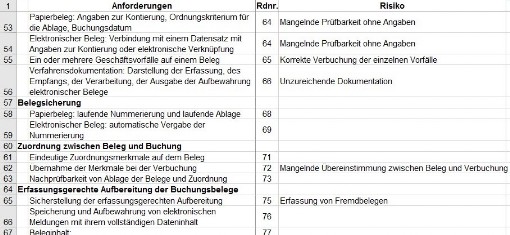

Schuld an der "neuen Nachdenklichkeit" sind die "Grundsätze zur ordnungsgemäßen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GoBD)" des BMF vom 14.11.2014. In 184 (!) Absätzen sind teils bekannten, teils neuen Anforderungen detailliert erläutert.

So ist es fast eine logische Konsequenz, dass gemäß Randziffer 100 der Steuerpflichtiger verpflichtet wird, für die Einhaltung der Ordnungsvorschriften Kontrollen einzurichten, auszuüben und zu protokollieren, mit anderen Worten, zu prüfen, welche Risiken sich ergeben können, um dann entsprechend darauf zu reagieren.

Diese beiden steuerrechtlichen Aspekte haben in vielen Unternehmen u.a. zu folgenden Überlegungen geführt:

- Wenn noch kein IKS eingerichtet ist: Ist ein separates Steuer-IKS notwendig? Und wenn es schon eingerichtet wird, sollte es sich dann nicht auf das gesamte Rechnungswesen beziehen?

- Wenn bereits ein allgemeines IKS eingerichtet ist: Existieren explizite steuerliche Kontrollen und werden sie durchgeführt und dokumentiert?

- Wie können steuerrechtliche Compliance-Regeln integriert werden?